Tóm tắt nội dung

Hoạt động kinh doanh của doanh nghiệp luôn gắn liền với dòng tiền ra và dòng tiền vào, cùng tìm hiểu nguyên nhân mất cân đối dòng tiền và một số chỉ tiêu cảnh báo rủi ro mất cân đối dòng tiền của doanh nghiệp trong bài viết dưới đây.

1. Tại sao doanh nghiệp có nguy cơ mất cân đối dòng tiền

Khi nói đến hoạt động kinh doanh của một doanh nghiệp thì không thể tách rời khái niệm dòng tiền, bởi lẽ hoạt động kinh doanh là hoạt động làm phát sinh các dòng tiền, cụ thể bao gồm các dòng tiền ra và dòng tiền vào.

Như vậy, dòng tiền ra (hay còn gọi là dòng chi) và dòng tiền vào (hay còn gọi là dòng thu) phát sinh từ ba hoạt động kinh doanh chính của doanh nghiệp là hoạt động đầu tư, hoạt động tài chính và hoạt động kinh doanh thường xuyên. Mà hoạt động kinh doanh của doanh nghiệp diễn ra một cách thường xuyên liên tục, chính vì thế các dòng tiền thu, chi cũng tiếp diễn không ngừng.

Trên thực tế, tại những thời điểm nhất định có thể xảy ra hiện tượng lượng tiền vào doanh nghiệp (số thu) nhỏ hơn lượng tiền ra khỏi doanh nghiệp (số chi) hoặc ngược lại. Khi đó, tình trạng mất cân đối về dòng tiền đã xẩy ra. Sự mất cân đối này tiềm ẩn một rủi ro lớn đối với hoạt động kinh doanh.

Do thiếu tiền, việc mua nguyên liệu, vật liệu, nhiên liệu… phục vụ cho sản xuất kinh doanh có thể bị dừng lại, dẫn đến ngừng sản xuất, kinh doanh; tiền lương của công nhân và các khoản vay (nếu có) không được trả đúng hạn ảnh hưởng lớn tới uy tín của doanh nghiệp,… hoặc quá thừa tiền lại dẫn đến một vấn đề là chi phí cơ hội của việc giữ tiền hay vấn đề về thu hẹp đầu tư,…

2. Nguyên nhân mất cân đối dòng tiền

Sự mất cân đối dòng tiền được chia thành: mất cân đối tạm thời và mất cân đối dài hạn. Có thể nói, ở bất kỳ doanh nghiệp nào cũng xảy ra mất cân đối tạm thời do việc thu hồi các khoản nợ phải thu không đúng kế hoạch; việc góp vốn không được thực hiện đúng cam kết…

Mất cân đối tạm thời về dòng tiền có thể khắc phục được bằng nhiều biện pháp như vay hoặc nợ ngắn hạn và hậu quả thường không lớn. Còn mất cân đối dài hạn xảy ra lại do những nguyên nhân quan trọng như: phần định phí trong tổng chi phí của doanh nghiệp quá lớn; vốn lưu động tự có quá ít; nợ khó đòi tăng lên; doanh thu chưa bù đắp đủ các khoản chi phí thường xuyên, v.v…

Khi lạm phát xảy ra trong nền kinh tế, do tác động dây chuyền giữa các doanh nghiệp, số nợ phải thu, đặc biệt là nợ phải thu khó đòi tăng lên, mất cân đối tạm thời rất dễ chuyển thành mất cân đối dài hạn. Mất cân đối dài hạn về dòng tiền có thể làm cho doanh nghiệp bị phá sản.

Mất cân đối dòng tiền về ngắn hạn hay dài hạn đều có những hậu quả khôn lường đối với sự sống còn của doanh nghiệp. Vậy một câu hỏi đặt ra là làm sao để nhận diện được những dấu hiệu của sự mất cân đối dòng tiền? Đây là một kỹ thuật rất quan trọng vì nó sẽ cảnh báo sớm cho nhà quản lý tài chính để từ đó có những điều chỉnh phù hợp. Khoa học kinh tế và thực tiễn đã chứng minh rằng, mất cân đối dòng tiền sẽ xẩy ra đối với một doanh nghiệp trong những trường hợp sau:

– Hoạt động kinh doanh kém dẫn đến sản lượng tiêu thụ hoặc doanh thu tiêu thụ chưa đạt tới sản lượng hòa vốn. Đây là trường hợp nghiêm trọng nhất khi bị mất cân đối dòng tiền. Nguyên nhân dẫn đến tình trạng này có thể do sai lầm trong xác định lĩnh vực kinh doanh; do chiến lược bán hàng kém; do chất lượng của hàng hóa, dịch vụ không phù hợp với yêu cầu của người tiêu dùng. Nếu tình trạng mất cân đối dòng tiền trong trường hợp này kéo dài, biện pháp tốt nhất là ngừng kinh doanh, tái cơ cấu hoặc tái lập doanh nghiệp nếu không chắc chắn sẽ bị phá sản.

– Phần định phí (không kể chi phí khấu hao tài sản cố định) trong tổng chi phí kinh doanh quá lớn. Đây là những khoản chi phí doanh nghiệp bắt buộc phải chi ra để duy trì hoạt động của doanh nghiệp mà không phụ thuộc vào doanh thu nhiều hay ít như: tiền thuê nhà; lãi vay; tiền trả cho cơ sở hạ tầng; một phần của chi phí hành chính… Định phí càng cao thì doanh thu tại điểm hòa vốn phải càng cao. Khi chưa đạt tới doanh thu đó, tình trạng mất cân đối về dòng tiền sẽ xẩy ra. Với trường hợp này, cần có ngay những biện pháp để hạ thấp phần định phí và tăng cường khả năng tiêu thụ, tăng doanh thu.

– Giá cả các yếu tố đầu vào tăng với tốc độ cao hơn giá tiêu thụ của hàng hóa, dịch vụ. Trường hợp này thường gặp khi lạm phát xảy ra trong nền kinh tế. Đó là một trong những trường hợp bất khả kháng đối với các doanh nghiệp. Vì vậy, cắt giảm chi phí thậm chí là thu hẹp quy mô kinh doanh, giảm lao động… thường là những biện pháp được các doanh nghiệp sử dụng.

– Hàng tồn kho quá lớn. Khi hàng tồn kho quá lớn tức là khả năng tiêu thụ đang bị chậm lại, lãi tiền vay vốn đối với hàng tồn kho tăng lên. Khả năng mất cân đối dòng tiền có thể sẽ xảy ra. Đây là trường hợp chủ yếu do sự yếu kém về quản lý.

– Bị chiếm dụng vốn quá nhiều. Doanh nghiệp bị chiếm dụng vốn chủ yếu từ sự xuất hiện của nợ phải thu. Trong khi đó, không một doanh nghiệp nào khi kinh doanh lại tránh được các khoản nợ phải thu. Tuy nhiên, nếu nợ phải thu quá nhiều, với thời gian quá dài sẽ dẫn đến nguy cơ mất vốn. Khi đó, sự mất cân đối dòng tiền sẽ xảy ra. Nếu không có biện pháp khắc phục, doanh nghiệp có thể mất khả năng thanh toán và lâm vào tình trạng phá sản mặc dù trên báo cáo tài chính vẫn ghi nhận là hoạt động kinh doanh có lãi!

Sự mất cân đối dòng tiền tiềm ẩn một rủi ro lớn đối với hoạt động kinh doanh. Do thiếu tiền, việc mua nguyên liệu, vật liệu, nhiên liệu… phục vụ cho sản xuất kinh doanh có thể bị dừng lại dẫn đến ngừng sản xuất, kinh doanh; tiền lương của công nhân và các khoản vay (nếu có) không được trả đúng hạn ảnh hưởng lớn tới uy tín của doanh nghiệp…

Nếu nguyên nhân dẫn đến mất cân đối dòng tiền thuộc về công tác quản lý của doanh nghiệp thì rất cần có những biện pháp kiên quyết để nhanh chóng khắc phục. Nếu nguyên nhân dẫn đến mất cân đối dòng tiền là khách quan, từ những cân đối vĩ mô của nền kinh tế thì những biện pháp của Nhà nước có vị trí đặc biệt quan trọng.

Với các doanh nghiệp, phương châm chủ yếu vẫn là phòng hơn chống. Do đó, cần thường xuyên nâng cao năng lực quản lý, đặc biệt là quản trị tài chính doanh nghiệp.

3. Một số chỉ tiêu cảnh báo rủi ro mất cân đối dòng tiền

Trong quản trị tài chính doanh nghiệp, một số chỉ tiêu có thể được sử dụng để cảnh báo rủi ro mất cân đối dòng tiền.

3.1. Tỷ lệ thu chi

Doanh nghiệp cần thường xuyên tiến hành đánh giá một cách khái quát sự cân đối của dòng tiền thông qua chỉ tiêu:

Chỉ tiêu này nên được sử dụng thường xuyên, có thể đánh giá theo tháng. Mục đích là để xem xét tỷ lệ dòng tiền vào trên dòng tiền ra để từ đó biết được sự chênh lệch có nằm trong giới hạn an toàn của doanh nghiệp không. Chỉ tiêu này cho nhà quản trị có cái nhìn khái quát nhất về diễn biến dòng tiền của doanh nghiệp.

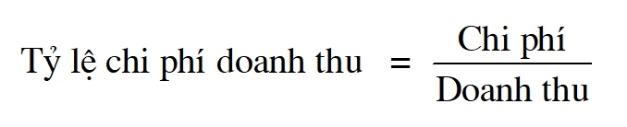

3.2. Tỷ lệ doanh thu – chi phí

như đã đề cập ở trên dòng tiền của doanh nghiệp gắn liền với 3 hoạt động của doanh nghiệp, trong đó hoạt động kinh doanh thường xuyên là hoạt động chiếm tỷ trọng lớn nhất trong việc tạo ra các dòng tiền. Và dòng tiền vào thì cơ bản là từ doanh thu bán hàng và cung cấp dịch vụ, còn dòng tiền ra thì chủ yếu là phân bổ cho chi phí sản xuất kinh doanh. Như vậy chúng ta có thể xem xét chỉ tiêu:

Chỉ tiêu trên chỉ là một trong những chỉ dẫn cho chúng ta có cái nhìn tổng quát về cân đối dòng tiền của doanh nghiệp. Doanh nghiệp đừng bao giờ tự mãn chỉ với doanh thu tăng vì vào bất kỳ thời điểm nào, bất kỳ nơi nào khi nhận thấy chi phí tăng nhanh hơn tốc độ tăng doanh thu, hãy kiểm tra kỹ lưỡng các khoản chi phí để có thể cắt giảm hoặc kiểm soát tốt hơn.

3.3. Khả năng thanh toán tức thời

Chỉ tiêu về khả năng thanh toán tức thời của doanh nghiệp được xác định như sau:

Chỉ tiêu này cho nhà quản trị biết được rằng tại một thời điểm nào đó doanh nghiệp có đảm bảo được khả năng thanh toán các khoản nợ đến hạn bằng số tiền hiện có hay không. Chỉ tiêu này có thể cho chúng ta thấy được sự cân đối hay mất cân đối của dòng tiền tại một thời điểm, nếu doanh nghiệp quản lý dòng tiền hiệu quả thì dòng tiền vào sẽ đảm bảo cho dòng tiền ra tại những thời điểm trả nợ hay cần phải thanh toán.

3.4. Số vòng quay hàng tồn kho

Như đã nói ở trên, giá trị hàng tồn kho quá lớn là một trong những cảnh báo về nguy cơ mất cân đối dòng tiền. Như vậy, chúng ta có thể căn cứ vào chỉ tiêu sau như là một chỉ dẫn để cảnh báo:

Nếu chỉ tiêu này giảm đi, điều đó có nghĩa là vốn bị ứ đọng, khả năng tiêu thụ chậm lại, lãi tiền vay vốn đối với hàng tồn kho tăng lên. Khả năng mất cân đối dòng tiền có nguy cơ xảy ra.

3.5. Số vòng thu hồi nợ

Nếu công ty được khách hàng thanh toán ngay sau khi giao hàng, công ty sẽ không bao giờ gặp vấn đề về dòng tiền nhưng thật không may, điều đó có thể sẽ không xảy ra với doanh nghiệp của bạn. Vì vậy, một chỉ tiêu để cảnh báo khả năng mất cân đối dòng tiền nên được xem xét liên quan đến các khoản phải thu là:

Chỉ tiêu này có thể cảnh báo sớm cho chúng ta biết được nguy cơ tiềm ẩn về sự mất cân đối dòng tiền. Nếu chỉ tiêu này giảm đi có nghĩa là các khoản phải thu đang chiếm tỷ trọng khá lớn trong doanh thu, tức là chúng ta bị chiếm dụng vốn lớn, và dòng tiền vào đang bị chậm lại, báo hiệu khả năng thiếu tiền cho hoạt động kinh doanh, không thể thanh toán và lâm vào tình trạng phá sản.

4. Kết luận

Dựa vào các chỉ tiêu để cảnh báo rủi ro dòng tiền là một trong những cách thức hiệu quả. Tuy nhiên, việc áp dụng các chỉ tiêu không nên dập khuôn một cách máy móc, các nhà quản trị cần phải xem xét tới các yếu tố sau:

Tính toán kỹ lưỡng về những khoản sắp phải chi, và khả năng yêu cầu thanh toán của nhà cung cấp. Các dự đoán được dựa trên giả định rằng khách hàng sẽ thanh toán trong cùng một khoảng thời gian giống như những lần thanh toán trước đó, nhà cung cấp sẽ cho phép gia hạn thanh toán tương tự như những lần nhập hàng trước đó.

Xem xét kỹ các khoản chi thường bao gồm chi đầu tư nâng cấp tài sản, chi lãi vay, các khoản chi cần thiết khác, và các khoản doanh thu thường được dự kiến dựa theo tính chất mùa vụ.

Cần xác định rõ số tiền phải chi và thời điểm chi. Điều đó không chỉ có nghĩa là khi nào phải chi mà còn là chi cho cái gì. Hãy liệt kê các khoản phải chi, bao gồm chi phí thuê, nhập hàng, tiền lương và thuế phải trả hoặc các khoản phải trả khác như chi phúc lợi, mua dụng cụ, thuê tư vấn, đồ dùng văn phòng, trả nợ, quảng cáo, sửa chữa tài sản, nhiên liệu, chi lợi tức,…

Cần có sự ưu tiên cho các khoản chi khác nhau, điều này phụ thuộc vào đặc thù của từng doanh nghiệp, tình hình tài chính và bối cảnh kinh tế xã hội.

{kind=link}